01 什麼(me)是人力資本

人力成(chéng)本是指企業在一定的時(shí)期内,在生産、經(jīng)營和提供勞務活動中,因使用勞動者而支付的所有直接費用與間接費用的總和。

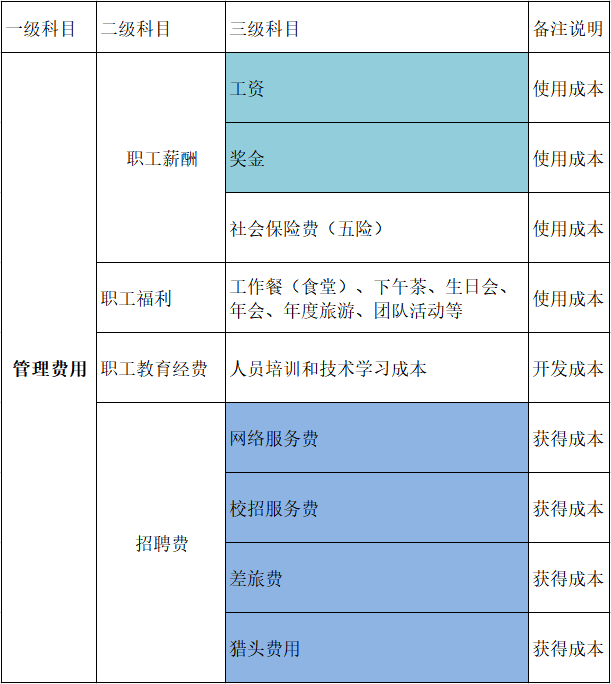

詳見下表中的内容:

▲注:淡藍色部分是員工理解的人力成(chéng)本,灰色部分是福利性支出的人力成(chéng)本,深藍色部分是往往都(dōu)忽視的獲得人的成(chéng)本。

➤首先,人力成(chéng)本不等于工資和獎金。比如:企業給員工支付1000元的工資,那麼(me)人力成(chéng)本絕不會(huì)是這(zhè)直接的1000元,還(hái)有其它的間接費用。

➤其次,人力成(chéng)本不等于工資總額。有人說(shuō),既然工資不等于人力成(chéng)本,那工資總額是不是就(jiù)等于人力成(chéng)本呢?當然不是。按照勞動部1997年261号文件規定,人力成(chéng)本包括工資總額、社會(huì)保險費用、福利費用、教育經(jīng)費、住房費用以及其它人工成(chéng)本。

➤再次,人力成(chéng)本不等于使用成(chéng)本。從人力資源的分類來看,人力成(chéng)本可分爲獲得成(chéng)本、使用成(chéng)本、開(kāi)發(fā)成(chéng)本、離職成(chéng)本,可見“使用成(chéng)本”隻是人力成(chéng)本的一部分而已。

02 人力資源成(chéng)本有哪些

那麼(me)我們最關心的人力資源成(chéng)本有哪些?哪些是直接成(chéng)本,哪些是間接費用?哪些人力成(chéng)本比較高?

公司的人力成(chéng)本,人工工資(月發(fā)部分)一部分是直接的人力成(chéng)本,一部分是間接人力成(chéng)本

一部分直接發(fā)到員工手裡(lǐ),跟每個員工有關,就(jiù)是“職工薪酬—工資“(含社保和個稅個人繳納)部分,就(jiù)是你當月所能(néng)得到的月薪,包括工資、各種(zhǒng)固定補助、工作餐補、交通補貼、住房補貼、津貼等。各公司發(fā)放的方式都(dōu)不太一樣(yàng),部分公司是直接把各種(zhǒng)補貼合并到當月工資繳納個稅後(hòu)發(fā)到員工卡裡(lǐ)。這(zhè)種(zhǒng)應合并計算爲應發(fā)工資。部分公司提供工作餐或食堂,或根據員工加班發(fā)生的餐費和交通費憑發(fā)票報銷等。這(zhè)種(zhǒng)沒(méi)有在應發(fā)工資裡(lǐ),要核算到每個項目中的間接費用裡(lǐ)。

另外一部分沒(méi)有直接發(fā)到員工手裡(lǐ),卻是員工受益的,主要有:人員社保(單位繳納的五險一金),是企業人力成(chéng)本占比比較大的部分,也是企業負擔比較重的地方。這(zhè)部分雖沒(méi)有直接體現在工資裡(lǐ),但實際是企業爲每個員工繳納的,按月扣款存在當地人社部門的的集中管理賬戶裡(lǐ),其中包括:

1 養老保險是在國(guó)家統籌的賬戶中,繳費達到最低年限,員工到退休年齡,辦理退休手續之後(hòu),可以按月領取的退休金。

2 醫療部分是進(jìn)了每個員工的醫保卡賬戶中,可以在所在地憑借醫保卡直接享受社會(huì)醫療資源,獲得醫療保險報銷。如在職繳費累計滿足最低年限後(hòu),退休後(hòu)不用再繼續繳納醫療保險費,個人的基本醫療費支出比例比在職報銷水平更高的醫保待遇。

3 失業保險可以在失業時(shí)獲得失業保險金等補助。而失業保險這(zhè)樣(yàng)的險種(zhǒng)屬于政策性保險,通常在商業保險公司是買不到的。

4 生育保險和工傷保險隻有單位繳納,員工個人是不繳納的。生育保險是員工在生育期間可以享受報銷産前檢查、計劃生育手術和分娩手術的費用,産假期間的生育津貼。

5 工傷保險是員工遇到工傷事(shì)故或職業病時(shí)得到補償,不怕一萬,就(jiù)怕萬一,尤其是一些重大事(shì)故,不用擔心小公司拖延支付待遇。

6 公積金部分相當于單位與你同比例地存入一份免稅收入,可以提取用于房屋購買的貸款還(hái)款或租房租金相關用途,如果在職時(shí)沒(méi)有用完,退休後(hòu)也能(néng)一次性取出;另外,住房公積金貸款利率比商業貸款低。

從上述解析中可以看出,單位繳納的人員社保,獲益者還(hái)是員工個人。另外,從财務會(huì)計核算的角度來說(shuō),這(zhè)部分的會(huì)計科目核算在“職工薪酬—社保“科目中,也是企業人力成(chéng)本。

除此之外,還(hái)有勞動部1997年261号文件規定的其他的間接人力成(chéng)本,比如:員工福利費(年會(huì)、團隊建設活動、生日祝福、下午茶、工作餐補、年度體檢、年度旅遊、食堂等一切全員職工享受的福利待遇)、職工教育經(jīng)費、工會(huì)經(jīng)費、誤餐費等。這(zhè)部分,稅法是以“人員工資基數”爲依據來進(jìn)行稅前扣除的,一切出發(fā)點都(dōu)是在”人“的基礎要素之上。

還(hái)有一部分,是企業用人過(guò)程中實際發(fā)生的人力成(chéng)本,而員工往往容易忽視的,包含以下内容:

1 招聘成(chéng)本主要包括招募人員的直接勞務費用、直接業務費用,如招聘洽談會(huì)議費、差旅費、代理費、廣告費、宣傳材料費、辦公費、水電費等。還(hái)有間接費用,包括行政管理費、臨時(shí)場地及設備使用費等。

2 人員選拔成(chéng)本包括各個環節如初試、面(miàn)試、心理測試、評論、體檢等過(guò)程發(fā)生的一切與決定錄用或不錄用有關的費用。

3 錄用成(chéng)本包括錄取手續費、調動補償費、搬遷費和旅途補助費等由錄用引起(qǐ)的有關費用。這(zhè)些費用一般都(dōu)是高級别人才引進(jìn)時(shí)會(huì)發(fā)生的費用。

4 人員安置成(chéng)本是企業將(jiāng)被(bèi)錄取的員工安排在确定工作崗位上的各種(zhǒng)行政管理費用;錄用部門爲安置人員損失的時(shí)間費用;錄用部門安排人員的勞務費、咨詢費等。

5 人員培訓和學(xué)習成(chéng)本:上崗前教育成(chéng)本,包括教育與受教育者的工資、教育與受教育者離崗的人工損失費用、教育管理費、資料費用和教育設備折舊費用等。崗位培訓成(chéng)本,即企業爲使員工達到崗位要求而對(duì)其進(jìn)行培訓所發(fā)生的費用,包括上崗培訓成(chéng)本和崗位再培訓成(chéng)本。上崗培訓主要通過(guò)以老帶新的形式完成(chéng)。

6 離職管理費用是企業管理人員因處理離職人員有關事(shì)項而發(fā)生的管理費用。

7 空職成(chéng)本是指員工離職後(hòu)職位空缺的損失費用,由于某職位空缺可能(néng)會(huì)使某項工作或任務的完成(chéng)受到不利的影響,從而會(huì)造成(chéng)企業的損失。

企業在實際運營中核算人力成(chéng)本時(shí),要把直接人力成(chéng)本和間接人力成(chéng)本加起(qǐ)來計算。人力成(chéng)本是智力密集型企業财務費用科目中的第一要素,特别是其中的固定成(chéng)本部分(固定工資、保險福利部分),無論公司經(jīng)營業績好(hǎo)壞,都(dōu)需要支付。

所以說(shuō),企業的人力成(chéng)本除了顯性的大家衆所周知,更多隐性的人力成(chéng)本,你知道(dào)嗎?

文章來自微信公衆号HR筆記本,略有改動,如有侵權請及時(shí)聯系我們删除。